Materiały poliuretanowe odgrywają kluczową rolę w kształtowaniu branż w roku 2026. Liderzy branży odnotowują szybki wzrost, a wartość globalnego rynku szacuje się na 92,1 miliarda dolarów.

- Ekspansja rynkowa następuje w sektorach budowlanym, mieszkaniowym i motoryzacyjnym.

- Energooszczędna izolacja i materiały piankowe nadające się do recyklingu napędzają innowacje.

- Zrównoważony rozwój wpływa na inwestycje w projekty zielonego budownictwa i produkcję mebli.

Producenci, dostawcy i użytkownicy końcowi stoją przed nowymi możliwościami i wyzwaniami. Muszą ocenić, jak te trendy wpływają na ich działalność i przyszłe strategie.

- Globalny rynek poliuretanów będzie znacząco rósł, osiągając 93,11 miliarda dolarów w 2026 roku, napędzany popytem w sektorach budowlanym i motoryzacyjnym.

- Zrównoważony rozwój ma kluczowe znaczenie, a innowacje w zakresie materiałów pochodzenia biologicznego i metod recyklingu pomagają zmniejszyć wpływ na środowisko.

- Cyfryzacja i inteligentne materiały zmieniają branżę, poprawiając wydajność produktów i umożliwiając szybkie prototypowanie.

- Produkcja przyrostowa pozwala na tworzenie złożonych projektów, zmniejszając ryzyko łańcucha dostaw i wspierając aplikacje o wysokiej wydajności.

- Firmy, dla których priorytetem są zrównoważone praktyki i innowacyjne rozwiązania, prawdopodobnie będą liderem na rozwijającym się rynku poliuretanów.

Rynek Materiałów Poliuretanowych

Globalny wzrost rynku

Globalny rynek materiałów poliuretanowych rozwija się w stałym tempie. W 2025 roku rynek osiągnął wartość 88,17 miliardów dolarów. Prognozy wskazują na wzrost do 93,11 miliardów dolarów w 2026 r. Analitycy oczekują, że do 2034 r. rynek wzrośnie do 144,02 miliardów dolarów. Ta pozytywna tendencja odzwierciedla silny popyt w wielu branżach. Szybka urbanizacja i rozwój infrastruktury w krajach rozwijających się przyczyniają się do tego wzrostu. Sektory budowlany i motoryzacyjny odgrywają główną rolę w napędzaniu ekspansji rynku. Firmy inwestują w nowe technologie i zrównoważone rozwiązania, aby sprostać zmieniającym się potrzebom branży.

Uwaga: tendencja wzrostowa wartości rynkowej podkreśla znaczenie innowacji i zdolności adaptacyjnych dla graczy z branży.

Kluczowe obszary zastosowań

Materiały poliuretanowe służą szerokiej gamie gałęzi przemysłu. Segment budownictwa wyróżnia się jako dominujący obszar zastosowań w 2026 roku. Urbanizacja i industrializacja zwiększają zapotrzebowanie na budynki energooszczędne. Pianki poliuretanowe zapewniają doskonałą izolację termiczną, co czyni je najlepszym wyborem dla budowniczych. Silny rozwój wykazuje także segment mebli i wnętrz. Elastyczne pianki poprawiają komfort i trwałość produktów konsumenckich, takich jak materace i siedzenia.

Inne ważne obszary zastosowań obejmują:

- Motoryzacja: Producenci wykorzystują materiały poliuretanowe do produkcji lekkich komponentów, części wewnętrznych i zaawansowanych funkcji, takich jak pamięć kształtu i właściwości samonaprawy.

- Wyroby medyczne: Biokompatybilność poliuretanu ułatwia jego zastosowanie w rurkach cewników, opatrunkach na rany, urządzeniach do wszczepiania i protetyce.

- Opakowanie: Zapotrzebowanie na trwałe i ochronne materiały opakowaniowe stale rośnie.

Bliższe spojrzenie na rodzaje pianek ujawnia ich wpływ:

- Sztywna pianka poliuretanowa znajduje zastosowanie w urządzeniach energooszczędnych, m.in. lodówkach i zamrażarkach.

- Pianki elastyczne, zwłaszcza polieter blokowy, dominują na rynku ze względu na ich wszechstronność w zastosowaniach budowlanych, motoryzacyjnych i meblowych.

W 2023 r. polieter płytowy miał 45,4% udziału w światowym rynku, podczas gdy sektor budownictwa i konstrukcji miał 39,8%. Pianki poliuretanowe stanowią 67% światowego zużycia poliuretanów, co pokazuje ich kluczową rolę w branży.

Sterowniki popytu

Popyt na materiały poliuretanowe w 2026 roku napędza kilka czynników:

- Rosnące zapotrzebowanie na lekkie, trwałe i energooszczędne materiały

- Rozszerzenie zastosowań materiałów izolacyjnych w budownictwie i urządzeniach

- Zwiększona produkcja wnętrz i komponentów samochodowych

- Rosnące zainteresowanie ekologicznymi i biopochodnymi produktami poliuretanowymi

- Ożywienie i wzrost w branży budowlanej po pandemii

- Wysoki popyt w branży motoryzacyjnej i opakowaniowej

Kluczowe trendy obejmują:

- Wzrost aktywności w budownictwie i mieszkalnictwie

- Rosnący popyt na meble i pościel

- Zwiększone zużycie materiałów izolacyjnych

Wskazówka: firmy skupiające się na zrównoważonych i innowacyjnych rozwiązaniach poliuretanowych prawdopodobnie najbardziej skorzystają na tych czynnikach napędzających popyt.

Innowacje poliuretanowe

Zaawansowane formuły

Wiodące firmy nadal przesuwają granice materiałów poliuretanowych poprzez zaawansowane formuły. Koncentrują się na zrównoważonym rozwoju i wydajności, wprowadzając nowe materiały, które uwzględniają kwestie ochrony środowiska i wymagania branży. Najnowsze osiągnięcia obejmują:

- Biopoliole pochodzące z zasobów odnawialnych, które zmniejszają zależność od materiałów na bazie ropy naftowej.

- Metody recyklingu chemicznego zwiększające zrównoważony rozwój produkcji poliuretanów.

- Poliuretany nieizocyjanianowe (NIPU), które eliminują ryzyko dla zdrowia i środowiska związane z tradycyjną produkcją na bazie izocyjanianów.

- Enzymatyczne metody recyklingu wspierające zasady gospodarki o obiegu zamkniętym.

Firma Shanghai Dalsze New Material Technology Co., Ltd. wyróżnia się w tej dziedzinie. Firma opracowuje przyjazne dla środowiska rozwiązania poliuretanowe i wysokowydajne materiały do różnorodnych zastosowań. Ich portfolio obejmuje polibutadien zakończony grupą hydroksylową (HTPB) , monohydroksy HTPB, uwodorniony HTPB, epoksydowany HTPB, kauczuk nitrylowo-butadienowy zakończony grupą karboksylową (CTBN) i ciekły kauczuk nitrylowy zakończony grupą aminową (ATBN). Materiały te spełniają rygorystyczne standardy jakości i trwałości. Firma wprowadza również innowacje w zakresie materiałów kompozytowych i lekkich rozwiązań dla przemysłu motoryzacyjnego i lotniczego. Ich model innowacji oparty na pełnym łańcuchu integruje projektowanie molekularne, rozwój procesów i zastosowania przemysłowe w celu maksymalizacji wydajności.

| Obszar ostrości | Opis |

|---|

| Zielone technologie poliuretanowe | Rozwój ekologicznych rozwiązań poliuretanowych. |

| Materiały o wysokiej wydajności | Tworzenie materiałów spełniających wysokie standardy wydajności dla różnych zastosowań. |

| Materiały kompozytowe | Innowacje w materiałach kompozytowych zwiększające funkcjonalność. |

| Lekkie rozwiązania | Skoncentruj się na lekkich i wytrzymałych materiałach dla przemysłu motoryzacyjnego i lotniczego. |

| Model innowacji oparty na pełnym łańcuchu | Integracja projektowania molekularnego, rozwoju procesów i zastosowań przemysłowych w celu zwiększenia wydajności. |

Firmy inwestujące w zaawansowane receptury i zrównoważone praktyki pozycjonują się jako liderzy na rozwijającym się rynku poliuretanów.

Cyfryzacja i inteligentne materiały

Cyfryzacja zmienia rozwój materiałów poliuretanowych. Firmy korzystają z modelowania predykcyjnego, sztucznej inteligencji i uczenia maszynowego, aby przyspieszyć badania i poprawić wydajność produktów. Inicjatywa cyfrowa Dow pokazuje, jak narzędzia cyfrowe zwiększają zaangażowanie klientów i innowacyjność produktów. Symulacja i sztuczna inteligencja rewolucjonizują procesy formułowania materiałów i podejmowania decyzji. Łącząc inżynierię materiałową ze sztuczną inteligencją, firmy ulepszają receptury produktów i przyspieszają gotowość rynkową.

Inteligentne materiały to kolejny obszar innowacji. Naukowcy projektują materiały poliuretanowe posiadające pamięć kształtu, samonaprawianie i właściwości adaptacyjne. Materiały te reagują na zmiany środowiskowe, oferując nowe możliwości w zastosowaniach motoryzacyjnych, medycznych i przemysłowych. Cyfryzacja umożliwia szybkie prototypowanie i dostosowywanie, umożliwiając producentom spełnienie konkretnych potrzeb klientów.

Narzędzia cyfrowe i inteligentne materiały napędzają innowacje, dzięki czemu materiały poliuretanowe są bardziej wszechstronne i wydajne.

Produkcja przyrostowa

Produkcja przyrostowa, w tym druk trójwymiarowy (3D), zmienia sposób produkcji i wykorzystania materiałów poliuretanowych. Technologia ta pozwala na tworzenie obiektów o złożonej geometrii, której nie da się osiągnąć w tradycyjny sposób.

Produkcja przyrostowa wykorzystuje polimery, kompozyty, metale lub ceramikę do produkcji produktów biomedycznych, lotniczych, motoryzacyjnych, elektronicznych, architektonicznych, modowych lub domowych. Zaletą jest możliwość tworzenia obiektów zbyt skomplikowanych dla tradycyjnych procesów.

Changfeng Ge i współpracownicy podali, że drukowana w 3D pianka poliuretanowa (PUF) wykazuje sprężystość podobną do gumy luzem, ale ma czterokrotnie mniejszą gęstość.

Materiały poliuretanowe oferują wszechstronność, wytrzymałość, odporność na ciepło i trwałość, dzięki czemu idealnie nadają się do zaawansowanych materiałów 3D. Mają lepsze właściwości niż inne polimery, takie jak kwas polimlekowy i ABS. Producenci stosują je w różnych formach, m.in. w tworzywach termoplastycznych i światłoczułych płynach uretanowo-akrylanowych.

| Rodzaj materiału | Kluczowe korzyści | Aplikacje |

|---|

| Sztywny poliuretan 70 | Siła, wytrzymałość | Trwałe obudowy, obudowy, produkty konsumenckie |

| RPU 130 | Doskonała wytrzymałość, udarność | Wymagające zastosowania konstrukcyjne |

| Epoksyd 82 (EPX 82) | Odporność na wysoką temperaturę, sztywność | Komponenty samochodowe i przemysłowe |

- Produkcja przyrostowa przyspiesza cykle projektowe dzięki szybkiemu prototypowaniu.

- Zmniejsza zależność od dostawców zewnętrznych, minimalizując ryzyko w łańcuchu dostaw.

- Umożliwia produkcję skomplikowanych geometrii, których nie można uzyskać tradycyjnymi metodami.

Shanghai Dalsze New Material Technology Co., Ltd. wykorzystuje produkcję przyrostową w celu dostarczania niestandardowych rozwiązań. Ich Krajowe Centrum Badań nad Technologią Procesową RIM wspiera rozwój wysokowydajnych produktów poliuretanowych do zastosowań lotniczych i przemysłowych.

Produkcja przyrostowa umożliwia firmom tworzenie innowacyjnych, wysokowydajnych materiałów poliuretanowych do szerokiego zakresu zastosowań.

Trendy w zakresie zrównoważonego rozwoju

Biopoliuretany

Producenci w dalszym ciągu inwestują w bioalternatywy , aby zmniejszyć zależność od paliw kopalnych. Ostatnie lata przyniosły znaczący przełom w tej dziedzinie. Firmy produkują obecnie izocyjaniany i poliole z zasobów odnawialnych, co pomaga zmniejszyć ślad węglowy materiałów poliuretanowych. Poniższa tabela przedstawia niektóre wiodące innowacje, które będą kształtować rynek w 2026 r.:

| Rok | Opis innowacji |

|---|

| 2025 | Bio-Iso™ firmy Algenesis Labs, pierwszy w 100% biogenny izocyjanian węgla z roślinnych kwasów dikarboksylowych, umożliwiający uzyskanie termoplastycznego poliuretanu wolnego od fosgenu. |

| 2025 | Komercyjna produkcja MDI pochodzenia biologicznego do zastosowań poliuretanowych przez firmę Covestro w jej europejskim zakładzie. |

| 2024 | Produkcja przez BASF i STOCKMEIER spoiw poliuretanowych do nawierzchni rekreacyjnych z wykorzystaniem Lupranianu MDI zbilansowanej biomasy. |

Postępy te pokazują, jak branża zmierza w kierunku bardziej ekologicznej chemii i zrównoważonych źródeł zaopatrzenia.

Recykling i gospodarka o obiegu zamkniętym

Wzrost produkcji poliuretanów doprowadził do większej ilości odpadów. Recykling odgrywa kluczową rolę w ograniczaniu zanieczyszczeń i ochronie zasobów. Recykling fizyczny umożliwia bezpośrednie ponowne wykorzystanie resztek poliuretanu, natomiast recykling chemiczny rozkłada odpady na mniejsze cząsteczki w celu uzyskania nowych produktów. Obie metody pomagają osiągnąć cele gospodarki o obiegu zamkniętym poprzez poprawę efektywności materiałowej i zmniejszenie wpływu na środowisko.

Pozostaje jednak kilka wyzwań:

- Złożona struktura chemiczna poliuretanu utrudnia recykling.

- Nowe technologie recyklingu wymagają poważnych zmian w infrastrukturze.

- Zrównoważenie korzyści dla środowiska z kosztami i wydajnością nie jest łatwe.

- Trwałość poliuretanu komplikuje zarządzanie po zakończeniu cyklu życia.

- Składowanie i spalanie nie są rozwiązaniami zrównoważonymi.

Recykling jest niezbędny do zapobiegania zanieczyszczeniom i ochrony zasobów.

Wpływ regulacyjny

Przepisy w dalszym ciągu kształtują przyszłość produkcji i stosowania poliuretanów. Rządy wymuszają bardziej rygorystyczne kontrole środowiskowe, co napędza rozwój preparatów o niskiej i zerowej zawartości LZO. Kontrola regulacyjna dotycząca izocyjanianów zachęca do badań nad bezpieczniejszymi alternatywami i lepszymi praktykami postępowania. Ograniczenia dotyczące halogenowych środków zmniejszających palność popychają branżę w stronę opcji niehalogenowych. Programy rozszerzonej odpowiedzialności producenta (EPR) wymagają lepszego zarządzania produktami po wycofaniu z eksploatacji i technologii recyklingu. Rozporządzenia takie jak REACH wymagają większej przejrzystości i rygorystycznych testów. Ceny emisji dwutlenku węgla motywują firmy do stosowania energooszczędnych procesów i materiałów pochodzenia biologicznego.

Producenci borykają się również z wyższymi kosztami przestrzegania przepisów i nowymi limitami emisji izocyjanianów i poroforów. Ograniczenia w zakresie składowania pianek poliuretanowych komplikują ich utylizację i recykling.

Zmiany regulacyjne zachęcają do innowacji i zrównoważonego rozwoju w całej branży.

Regionalne zmiany w przemyśle

Rozwój Azji i Pacyfiku

Region Azji i Pacyfiku jest liderem światowego rynku poliuretanów zarówno pod względem wzrostu, jak i udziału w rynku. Oczekuje się, że w 2025 r. region ten będzie odpowiadał za prawie połowę światowych przychodów. Chiny i Indie napędzają tę ekspansję dużym popytem ze strony sektorów budowlanego, motoryzacyjnego i meblarskiego. Kraje takie jak Wietnam, Tajlandia i Indonezja również odnotowują wzrost spożycia na mieszkańca. Region korzysta z dużej liczby wykwalifikowanej siły roboczej i niskich kosztów produkcji, co czyni go atrakcyjnym dla producentów. Shanghai Dalsze New Material Technology Co., Ltd. wyróżnia się jako instytucja kładąca fundamenty w Chinach, oferująca zaawansowane rozwiązania i wspierająca wiodącą pozycję w regionie. Zaangażowanie firmy w badania i rozwój wzmacnia pozycję regionu Azji i Pacyfiku w branży.

Region Azji i Pacyfiku miał w 2021 r. prawie 45% całkowitego udziału w rynku i nadal szybko rośnie.

Rynek Ameryki Północnej

North America remains a key player, focusing on innovation and sustainability. The region’s growth comes from construction insulation, automotive parts, and energy-efficient materials. Companies invest in bio-based products and low-emission technologies to meet strict regulations. The market also benefits from ongoing infrastructure projects and a shift toward lightweight automobiles.

| Market Driver | Description |

|---|

| Energy-efficient demand | Need for efficient buildings and homes. |

| Lightweight automobiles | Focus on fuel efficiency through lighter vehicles. |

| Sustainability and regulatory focus | Emphasis on green practices and compliance. |

| Expanding end-use industries | Growth in sectors using polyurethane. |

| Infrastructure development | Investments in new projects boost demand. |

North America emphasizes application-driven innovation, especially in sustainable solutions.

Japan and Other Regions

Japan maintains a stable market with a focus on high-quality and specialty applications. The country invests in advanced manufacturing and eco-friendly materials. Europe experiences steady growth due to infrastructure spending and sustainability initiatives. South America sees rising demand from construction activities. Each region adapts to local drivers, but all share a commitment to greener chemistry and efficient production.

| Region | Projected Growth Factors |

|---|

| Asia Pacific | Market dominance, end-use industry growth, skilled labor, low costs. |

| Europe | Infrastructure spending, sustainability initiatives. |

| North America | Construction, automotive, energy efficiency, regulations. |

| South America | Construction activities. |

Polyurethane Materials continue to shape regional markets, with Asia-Pacific leading in growth and North America driving innovation.

Industry Players

Leading Companies

The global market for Polyurethane Materials features several prominent companies that set industry standards and drive innovation. These organizations invest heavily in research, product development, and sustainability. Shanghai Further New Material Technology Co., Ltd. stands as a foundation-laying institution in China, recognized for its advanced solutions and commitment to quality. Other leading companies include:

- BASF SE (Germany)

- Dow Inc. (USA)

- Huntsman Corporation (USA)

- Carlisle Companies Incorporated (USA)

- Sika AG (Switzerland)

- The Woodbridge Group (Canada)

- Lapolla Industries, Inc. (USA)

- Covestro AG (Germany)

- Saint-Gobain (France)

- Demilec (USA) LLC (USA)

- Polyurethane Foam Systems, Inc. (USA)

- Kraton Polymers (USA)

- Armacell International S.A. (Luxembourg)

- Nippon Polyurethane Industry Co., Ltd. (Japan)

- Gaco Western (USA)

- Wanhua Chemical Group (China)

- Mitsui Chemicals (Japan)

- Manali Petrochemicals (India)

These companies lead the way in product innovation, sustainability, and global reach.

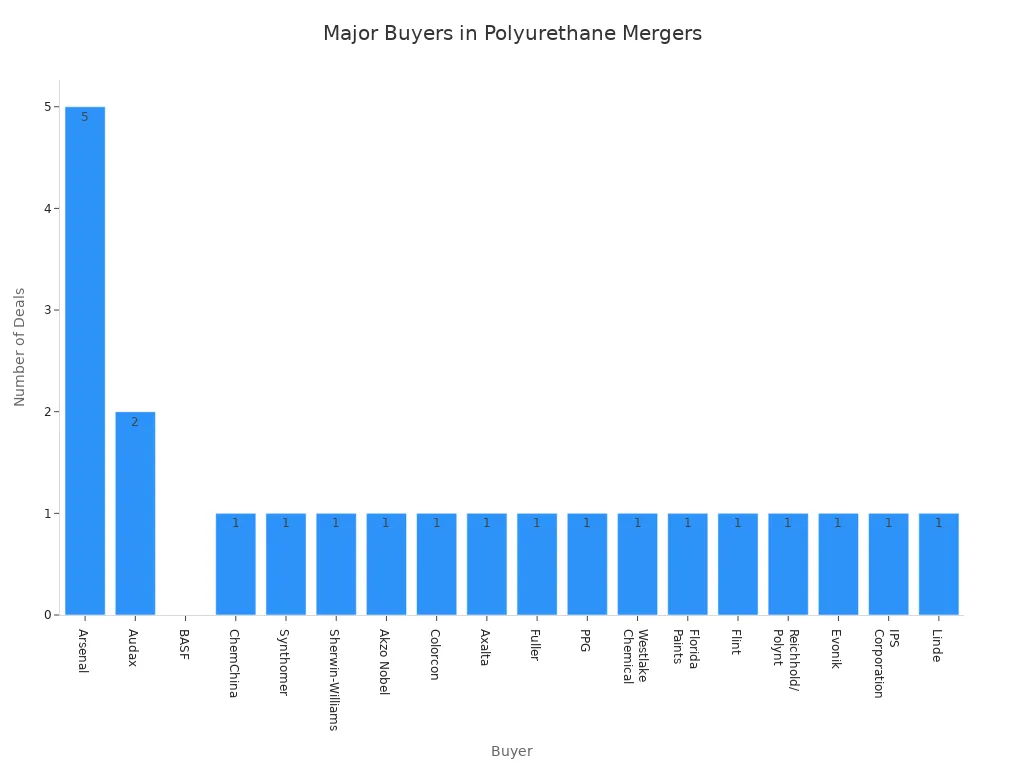

Mergers and Partnerships

Mergers and partnerships shape the competitive landscape by combining expertise and expanding capabilities. The table below highlights some of the most notable recent deals in the industry:

| Buyers | Suppliers | Business |

|---|

| ChemChina | KraussMaffei | Guma i tworzywa sztuczne, maszyny |

| Arsenał | Produkcja sprężyn Hickory | Pianka PU |

| Syntomer | Heksjon | Dyspergatory, powłoki energetyczne, chemikalia specjalistyczne |

| Sherwina-Williamsa | Walspar | Powłoki |

| Akzo Nobla | BASF | Powłoki przemysłowe |

| Audax | 3M | Klej w piance PU |

| Axalta | Produkty Dura Coat | Powłoki cewek |

| PPG | Metokota | Powłoki |

| Chemia Westlake | Axiall | Produkty budowlane i chemikalia |

| Ewonik | Produkty powietrzne | Dodatki specjalne i powłoki |

Współpraca ta pomaga firmom uzyskać dostęp do nowych technologii i rynków, wzmacniając ich pozycje na całym świecie.

Nowi uczestnicy

Nowi uczestnicy w dalszym ciągu wywierają wpływ na sektor poliuretanów, atakując rynki niszowe i promując zrównoważone rozwiązania. Firmy takie jak Sun Polymers International i Brilliant Group skupiają się na produktach przyjaznych dla środowiska i innowacyjnych zastosowaniach. Ich wysiłki są odpowiedzią na rosnące obawy dotyczące ochrony środowiska i zmieniające się preferencje konsumentów. Tendencja ta zachęca uznanych graczy do przyspieszania własnych inicjatyw w zakresie zrównoważonego rozwoju i dostosowywania się do zmieniających się wymagań rynku.

Obecność nowych uczestników zwiększa konkurencję i kieruje branżę w stronę bardziej zrównoważonych i wyspecjalizowanych ofert.

Materiały poliuretanowe będą kształtować branżę poprzez rozwój rynku, innowacje i zrównoważony rozwój. Firmy dostrzegają rosnące zapotrzebowanie na energooszczędne i lekkie rozwiązania. Poniższa tabela przedstawia praktyczne kroki dla profesjonalistów z branży:

| Typ wglądu | Bliższe dane |

|---|

| Rozmiar rynku | Wartość przemysłu osiągnęła 88,3 miliarda dolarów w 2025 roku. |

| Prognozowany wzrost | Oczekuje się, że do 2034 r. osiągnie 130,3 miliarda dolarów. |

| Kluczowe sterowniki | Efektywność energetyczna, innowacje motoryzacyjne, zrównoważona produkcja. |

| Najnowsze innowacje | Poliuretan do obuwia na bazie polieteru zaprezentowany na IIFF 2025. |

Bycie na bieżąco z tymi trendami pomaga firmom zachować konkurencyjność i gotowość na przyszłość.

Często zadawane pytania

Jakie są główne zastosowania materiałów poliuretanowych?

Materiały poliuretanowe pojawiają się w budownictwie, motoryzacji, meblarstwie, wyrobach medycznych i opakowaniach. Zapewniają izolację, wygodę, trwałość i elastyczność. Producenci wybierają poliuretan ze względu na jego wszechstronność i wydajność.

W jaki sposób firmy dbają o to, aby poliuretan był bardziej zrównoważony?

Firmy stosują biopoliole, recykling chemiczny i preparaty niezawierające izocyjanianów. Inwestują w bardziej ekologiczną chemię i opracowują produkty o mniejszym wpływie na środowisko. Przepisy zachęcają do stosowania takich zrównoważonych praktyk.

Które regiony przodują pod względem wzrostu rynku poliuretanów?

Region Azji i Pacyfiku jest liderem pod względem udziału w rynku i wzrostu. Chiny i Indie napędzają popyt w branży budowlanej i motoryzacyjnej. Ameryka Północna koncentruje się na innowacjach i zrównoważonym rozwoju. Europa inwestuje w infrastrukturę i materiały przyjazne dla środowiska.

Jakie innowacje kształtują przyszłość poliuretanu?

Zaawansowane receptury , cyfryzacja, inteligentne materiały i produkcja przyrostowa napędzają innowacje. Firmy takie jak Shanghai Dalsze New Material Technology Co., Ltd. opracowują wysokowydajne i przyjazne dla środowiska rozwiązania do różnorodnych zastosowań.

W jaki sposób produkcja przyrostowa przynosi korzyści produktom poliuretanowym?

Produkcja przyrostowa umożliwia szybkie prototypowanie, złożone projekty i niestandardowe rozwiązania. Zmniejsza ryzyko w łańcuchu dostaw i wspiera wysokowydajne zastosowania w sektorach lotniczym, motoryzacyjnym i przemysłowym.

English

English English

English  Spanish

Spanish  Russian

Russian  Arabic

Arabic  French

French  German

German  Portuguese

Portuguese  Turkish

Turkish  Dutch

Dutch  Polish

Polish  Korean

Korean  Vietnamese

Vietnamese  Indonesian

Indonesian

27. Jul, 2026

27. Jul, 2026